Alumiinifolio kuuluu alumiinimetallinjalostustuotteisiin, ja sen teollinen ketju on samanlainen kuin alumiinimateriaalien, ja teollisuuteen vaikuttavat suuresti alkupään raaka-aineet.Tuotannon ja markkinaolosuhteiden näkökulmasta Kiina on suurin alumiinifolion tuottaja, jonka osuus maailman tuotannosta on yli 60 %, mutta Kiinan kotimainen alumiinifolion kulutus on pahasti epätasapainossa tuotannon kanssa, mikä johtaa Kiinan vakavaan ylikapasiteettiin ja ylikapasiteettiin. - riippuvuus vientiin.Tätä tilannetta on vielä jonkin aikaa vaikea murtaa.

Alumiinifolio on kuumaleimausmateriaali, joka valssataan suoraan metallialumiinista ohuiksi levyiksi.Sen kuumaleimausvaikutus on samanlainen kuin puhtaan hopeakalvon, joten sitä kutsutaan myös väärennetyksi hopeafolioksi.Erinomaisten ominaisuuksiensa ansiosta alumiinifoliota käytetään laajalti elintarvikkeissa, juomissa, savukkeissa, lääkkeissä, valokuvalevyissä, kodin päivittäisissä tarvikkeissa jne., ja sitä käytetään yleensä pakkausmateriaalina;elektrolyyttikondensaattori materiaalia;lämmöneristysmateriaali rakennuksia, ajoneuvoja, laivoja, taloja jne. varten;se voi myös koristella kulta- ja hopealankaa, tapetteja ja erilaisia paperitavarapainatuksia ja kevyen teollisuuden tuotteiden sisustustavaramerkkejä jne.

Panoraama alumiinifolioteollisuusketjusta: perustuu alumiinimetallurgiaketjuun

Alumiinifolioteollisuuden ketju voidaan jakaa alkupään raaka-ainetoimialaan, keskivirran alumiinifolion valmistusteollisuuteen ja loppupään kysyntäteollisuuteen.Alumiinifolion erityinen prosessi on: muuntaa bauksiittia alumiinioksidiksi Bayer-menetelmällä tai sintrausmenetelmällä ja käyttää sitten alumiinioksidia raaka-aineena primaarialumiinin valmistamiseksi korkean lämpötilan sulan suolan elektrolyysiprosessilla.Seoselementtien lisäämisen jälkeen elektrolyyttinen alumiini prosessoidaan alumiinifolioksi suulakepuristamalla ja valssaamalla, jota käytetään laajasti pakkauksissa, ilmastoinnissa, elektroniikassa ja muilla aloilla.

Alumiinifolion pääsovelluksen mukaan alumiinifolioyritykset voidaan jakaa alumiinifolion valmistajiin ilmastointilaitteiden, alumiinifolion valmistajiin pakkausta varten, elektronisten / elektrodikalvojen valmistajiin ja arkkitehtonisen sisustuksen alumiinifolion valmistajiin.

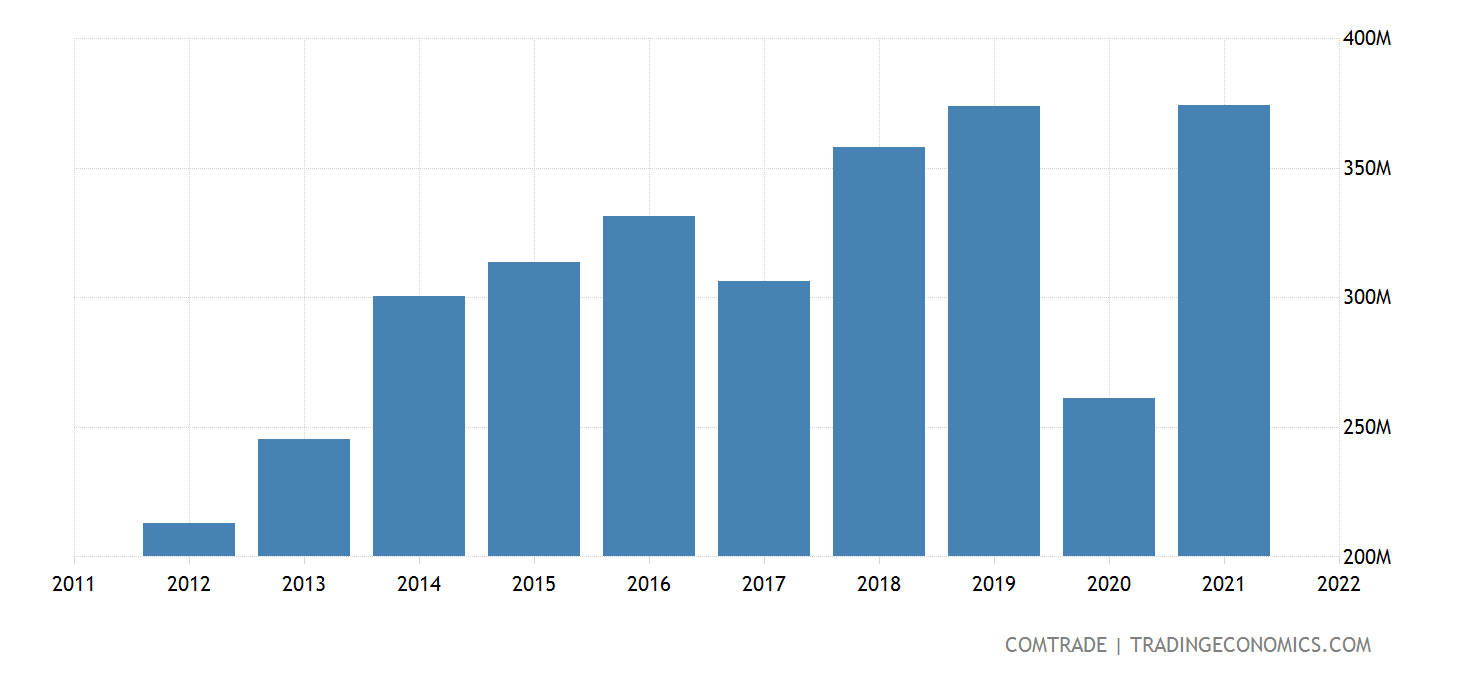

1) Kiinan alumiinifolioteollisuuden ketjun alkupään markkinat: alumiiniraaka-aineet määräävät alumiinifolion kustannukset

Alumiinifolion alkupään raaka-aineet ovat pääosin primäärialumiinin harkot ja alumiiniharkot, eli erittäin puhdasta elektrolyyttistä alumiinia ja kierrätettyä erittäin puhdasta alumiinia.Alumiinifolion keskimääräisen kustannuskoostumuksen näkökulmasta yksikköalumiinifolion tuotantokustannuksista 70–75 % tulee raaka-aineista.

Jos alumiinin hinta vaihtelee voimakkaasti lyhyessä ajassa, alumiinifoliotuotteiden myyntihinnan vaihteluväli voi kasvaa, mikä vaikuttaa yhtiön tulokseen ja kannattavuuteen ja voi johtaa jopa tappioihin.

Ylävirran raaka-ainetoimitusten näkökulmasta Nonferrous Metals Industry Associationin tietojen mukaan vuosina 2011–2020 Kiinan elektrolyyttisen alumiinin tuotanto osoitti yleistä kasvutrendiä, josta vuonna 2019 tuotanto laski jonkin verran.Vuonna 2020 Kiinan elektrolyyttisen alumiinin tuotanto on noin 37,08 miljoonaa tonnia, mikä on 5,6 % enemmän kuin vuotta aiemmin.

Vuodesta 2011 vuoteen 2020 Kiinan toissijaisen alumiinin tuotanto osoitti kasvavaa trendiä.Vuonna 2019 Kiinan toissijainen alumiinituotanto oli noin 7,17 miljoonaa tonnia, mikä on 3,17 % enemmän kuin edellisenä vuonna.Jatkuvan suotuisan kansallisen politiikan ansiosta Kiinan toissijainen alumiiniteollisuus on kehittynyt nopeasti, ja tuotanto vuonna 2020 ylittää 7,24 miljoonaa tonnia.

Elektrolyyttisen alumiinin hintamuutosten näkökulmasta elektrolyyttisen alumiinin hinta maassa jatkoi marraskuusta 2015 lähtien nousuaan matalalta tasolta, saavutti huippunsa marraskuussa 2018 ja alkoi sitten laskea.Vuoden 2020 toisella puoliskolla elektrolyyttisen alumiinin hinta saavutti pohjansa ja hyötysuhteen lasku kapeni.Pääsyynä on se, että vuoden 2020 puolivälistä lähtien, talouden elpymisen myötä, kysyntäpuoli on noussut epänormaalisti, mikä on johtanut kysynnän ja tarjonnan epäsuhtaan lyhyellä ja keskipitkällä aikavälillä ja elektrolyyttisen alumiinin voitto on alkanut nousta nopeasti.

Kierrätetyn alumiinin hinnan näkökulmasta, kun otetaan esimerkiksi kierrätetty alumiini ACC12, ACC12:n hinta Kiinassa vuosina 2014–2020 osoitti vaihtelua..

2) Kiinan alumiinifolioteollisuuden ketjun keskimarkkinat: Kiinan alumiinifoliotuotannon osuus on yli 60 % maailman kokonaistuotannosta

Kiinan alumiinifolioteollisuus on jatkanut nopeaa kehitystä viime vuosina, ja teollisen mittakaavan nopea kasvu, laitetason jatkuva parantaminen, teknologiset innovaatiot lisääntyvät, tuotteiden laadun jatkuva parantaminen, erittäin aktiivinen kansainvälinen kauppa ja johtavien yritysten jatkuva ilmaantuminen.Kaiken kaikkiaan Kiinan alumiinifolioteollisuudella on edelleen tärkeä kehitysmahdollisuuksien aika.

Vuodesta 2016 vuoteen 2020 Kiinan alumiinifolion tuotanto osoitti tasaista kasvutrendiä, ja kasvuvauhti oli yleensä 4–5%.Vuonna 2020 Kiinan alumiinifolion tuotanto oli 4,15 miljoonaa tonnia, mikä on 3,75 % enemmän kuin vuotta aiemmin.Kiinan Nonferrous Metals Processing Industry Associationin Kiinan alumiinifolioteollisuuden kehittämisen huippukokouksessa antaman tiedon mukaan Kiinan nykyinen alumiinifoliotuotannon osuus on lähes 60–65 % maailmanlaajuisesta alumiinifolioteollisuudesta.

Alumiinifolion erilaisista käyttöskenaarioista johtuen monet yritykset ovat valinneet erilaisia alumiinifolion osatuotteita omien tuotantosuunnitelmiensa laatimiseen, joten jokaiseen alumiinifolion tuotesegmenttiin on ilmestynyt useita edustavia yrityksiä.

Kiinan Nonferrous Metals Processing Industry Associationin julkaisemien tietojen mukaan Kiinan alumiinifolion kokonaistuotanto vuonna 2020 on 4,15 miljoonaa tonnia, josta suurin osa on pakkauksiin käytettävän alumiinifolion osuus, 51,81 % eli 2,15 miljoonaa tonnia. ;sen jälkeen ilmastointi folio, osuus 2,15 miljoonaa tonnia 22,89%, 950000 tonnia;elektroniikkafolion ja akkufolion osuus oli pienempi, 2,41% ja 1,69%, vastaavasti 100 000 tonnia ja 70 000 tonnia.

Postitusaika: 14.6.2022